Auteurs : Sana Hamiane, Youssef Ghanou, Hamid Khalifi, Aziz Boujeddaine

Introduction et défi de prévision macroéconomique

La prévision précise du Produit Intérieur Brut (PIB) est un pilier fondamental de la modélisation économétrique et de la prise de décision macroéconomique. Elle offre aux décideurs publics, aux banques centrales et aux acteurs du marché des informations cruciales sur la trajectoire de la croissance économique. Cependant, les séries chronologiques macroéconomiques sont notoirement complexes, non linéaires et soumises à des chocs structurels majeurs (crise de 2008, pandémie de COVID-19).

Historiquement, les prévisions économiques reposaient sur des modèles statistiques linéaires :

- ARIMA (Autoregressive Integrated Moving Average)

- VAR (Vector Autoregression)

Bien que simples et interprétables, ces approches classiques supposent la linéarité et la stationnarité des séries, échouant ainsi à capturer les interactions dynamiques non linéaires des indicateurs économiques modernes. Les algorithmes d'apprentissage automatique (Random Forest, XGBoost, SVR) apportent une plus grande flexibilité mais peinent à modéliser les dépendances temporelles à long terme.

Cette étude propose un modèle hybride combinant les réseaux de neurones convolutifs (CNN) et les réseaux de neurones récurrents bidirectionnels (BiLSTM), optimisé par un algorithme génétique (GA), pour prévoir le PIB trimestriel réel du Maroc.

Méthodologie générale de l'étude

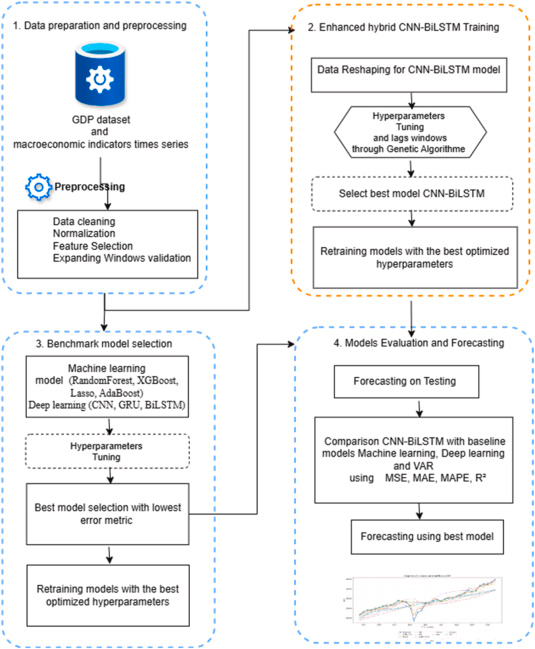

Figure : Schéma méthodologique du framework GA-CNN-BiLSTM

Le framework proposé (GA-CNN-BiLSTM) s'articule autour de quatre grandes phases :

- Sélection de caractéristiques : Identification des variables sectorielles clés par corrélation de Spearman et Information Mutuelle (MI), puis classement via XGBoost et interprétabilité globale par SHAP.

- Réseau Hybride CNN-BiLSTM : La couche CNN extrait les motifs locaux et les fluctuations cycliques à court terme, tandis que la couche BiLSTM modélise les dépendances temporelles de long terme dans les deux directions.

- Algorithme Génétique : Optimisation jointe de neuf hyperparamètres, dont la taille des décalages temporels (lag window), les filtres, les noyaux de convolution, les neurones LSTM, les taux de dropout, le taux d'apprentissage et la taille de lot.

- Quantification d'incertitude : Utilisation du Monte Carlo Dropout pour générer des intervalles de prédiction robustes à 95 %.

Sélection de caractéristiques et explicabilité SHAP

Pour éviter le surapprentissage et réduire la redondance, nous appliquons un processus de sélection robuste en deux étapes sur 15 indicateurs macroéconomiques du Haut-Commissariat au Plan (HCP) (T1 1980 à T3 2025) :

- Étape 1 (Pré-filtrage) : La corrélation de Spearman filtre les tendances linéaires, tandis que l'Information Mutuelle (MI) capture les relations non linéaires.

- Étape 2 (XGBoost et SHAP) : XGBoost classe les variables dans le cadre d'une stratégie de fenêtre extensible, et SHAP (SHapley Additive exPlanations) fournit une interprétation économique rigoureuse.

Importance globale des variables via SHAP

L'analyse SHAP permet de classer et de quantifier l'impact des 7 variables sectorielles retenues :

| Variable | SHAP Absolu Moyen | Contribution % | Rationale Économique dans le Contexte Marocain |

|---|---|---|---|

| Administration publique & Sécurité sociale | 40 951,73 | 53,29% | Rôle prédominant des dépenses publiques, des salaires de la fonction publique et des mécanismes de soutien. |

| Éducation, Santé & Action Sociale | 13 494,79 | 17,56% | Importance croissante des secteurs sociaux hors marché dans la création de valeur et le capital humain. |

| Impôts nets de subventions | 7 263,54 | 9,45% | Composante fiscale directe de l'approche par la production pour le calcul du PIB aux prix du marché. |

| Immobilier & Services aux entreprises | 6 530,58 | 8,50% | Moteurs clés du secteur des services marchands et de la formation de capital fixe. |

| Électricité, Gaz & Eau | 3 932,18 | 5,12% | Services d'infrastructure critiques qui soutiennent directement les industries manufacturières. |

| Industries manufacturières | 2 698,18 | 3,51% | Cœur industriel du pays, exposé à la fois à la demande intérieure et aux exportations. |

| Agriculture, Sylviculture & Pêche | 1 975,88 | 2,57% | Secteur traditionnellement volatil en raison des chocs climatiques, mais structurant pour la croissance. |

Architecture Hybride GA-CNN-BiLSTM

Le cœur de notre méthodologie réside dans l'intégration complémentaire de deux architectures :

- Couche CNN : Extrait les motifs cycliques à court terme et les variations d'activité sectorielle.

- Couche BiLSTM : Analyse les séquences temporelles dans les directions avant et arrière pour capter les dépendances macroéconomiques à long terme et les effets retardés.

Optimisation par Algorithme Génétique

Les modèles de Deep Learning dépendent fortement du réglage de leurs hyperparamètres. Nous utilisons un Algorithme Génétique (GA) pour optimiser simultanément 9 hyperparamètres. Une recherche sur grille préalable a permis d'identifier les meilleurs paramètres de contrôle pour le GA :

- Probabilité de croisement ($cxpb = 0,7$)

- Probabilité de mutation ($mutpb = 0,2$)

- Taille de tournoi ($tournsize = 3$)

- Population = 20, Générations = 30

Les hyperparamètres optimaux identifiés par le GA sont :

| Hyperparamètre | Espace de Recherche | Valeur Optimale (GA) |

|---|---|---|

| Fenêtre de Décalage (Lags) | [4, 6, 8, 10, 12, 14, 16] | 12 trimestres |

| Filtres CNN | [10 - 150] | 83 |

| Taille de Noyau CNN | [3 - 7] | 5 |

| Taille du Max Pooling | [1 - 3] | 1 |

| Taux de Dropout CNN | [0,0 - 0,6] | 0,15 |

| Unités BiLSTM | [10 - 150] | 137 |

| Taux de Dropout BiLSTM | [0,0 - 0,6] | 0,15 |

| Unités de la Couche Dense | [10 - 150] | 34 |

| Taux d'Apprentissage | [1e-5 - 1e-2] | 0,0068 (Adamax) |

Résultats Expérimentaux & Comparaisons

Le modèle final a été évalué sous une stratégie de fenêtre extensible (T4 2018 à T3 2025). Le modèle GA-CNN-BiLSTM surpasse largement tous les autres modèles de référence :

Métriques Générales de Performance

| Modèle | $R^2$ | MSE | MAE | MAPE (%) |

|---|---|---|---|---|

| GA-CNN-BiLSTM | 0,9851 | 0,0149 | 0,0088 | 0,89% |

| BiLSTM | 0,9745 | 0,0255 | 0,0084 | 0,84% |

| CNN | 0,9730 | 0,0270 | 0,0119 | 1,25% |

| AdaBoost | 0,9181 | 0,0819 | 0,0216 | 2,18% |

| Lasso | 0,8062 | 0,1938 | 0,0315 | 3,09% |

| XGBoost | 0,7208 | 0,2792 | 0,0401 | 3,99% |

| VAR | 0,7055 | 0,2945 | 0,0291 | 2,92% |

| GRU | 0,7002 | 0,2998 | 0,0241 | 2,50% |

| Random Forest | 0,5780 | 0,4220 | 0,0524 | 5,20% |

Résilience et Analyse de Chocs

Pour évaluer la robustesse face aux retournements conjoncturels, nous comparons le GA-CNN-BiLSTM au modèle VAR linéaire traditionnel lors de périodes normales et de chocs (ex: crise du COVID-19) :

| Période | Modèle | MAPE (%) | MAE | MSE |

|---|---|---|---|---|

| Période de Choc | GA-CNN-BiLSTM | 1,63% | 0,0314 | 0,0040 |

| VAR | 4,93% | 0,1522 | 0,0422 | |

| Période Normale | GA-CNN-BiLSTM | 0,68% | 0,0124 | 0,0002 |

| VAR | 2,61% | 0,0928 | 0,0126 |

De plus, l'incertitude a été quantifiée via Monte Carlo Dropout (50 passes stochastiques à l'inférence), fournissant des intervalles de prédiction à 95% très fiables :

- PICP (Probabilité de Couverture) : 98,59%

- MPIW (Largeur Moyenne de l'Intervalle) : 34 794,27

- PINAW (Largeur Normalisée Moyenne) : 0,2488

Conclusion et Perspectives

Cette recherche démontre qu'associer les caractéristiques de convolution CNN (fluctuations sectorielles locales) et les dépendances temporelles séquentielles BiLSTM (tendances à long terme), le tout optimisé par algorithme génétique, constitue un framework de pointe pour la prévision du PIB marocain.

L'apport de SHAP permet de relier les résultats complexes à l'approche de production réelle du HCP, instaurant une relation de confiance pour les politiques publiques. Les futurs travaux pourraient intégrer des indicateurs à haute fréquence (consommation électrique, flux touristiques) pour mettre en place un système de nowcasting en temps réel.